Die Übertragung von Unternehmen oder Unternehmensteilen auf eine andere juristische Einheit – etwa eine Kapitalgesellschaft oder Genossenschaft – wird als Einbringung bezeichnet. Dabei gehen wirtschaftlich relevante Werte wie Betriebe, Teilbereiche oder Mitunternehmeranteile auf die neue Gesellschaft über. Im Gegenzug erhält die übertragende Person Gesellschaftsrechte. Diese Vorgehensweise dient häufig der Reorganisation, beispielsweise zur Umwandlung der Rechtsform, zur Verschmelzung mit anderen Einheiten oder zur strukturellen Neuausrichtung.

Struktur und Beteiligte

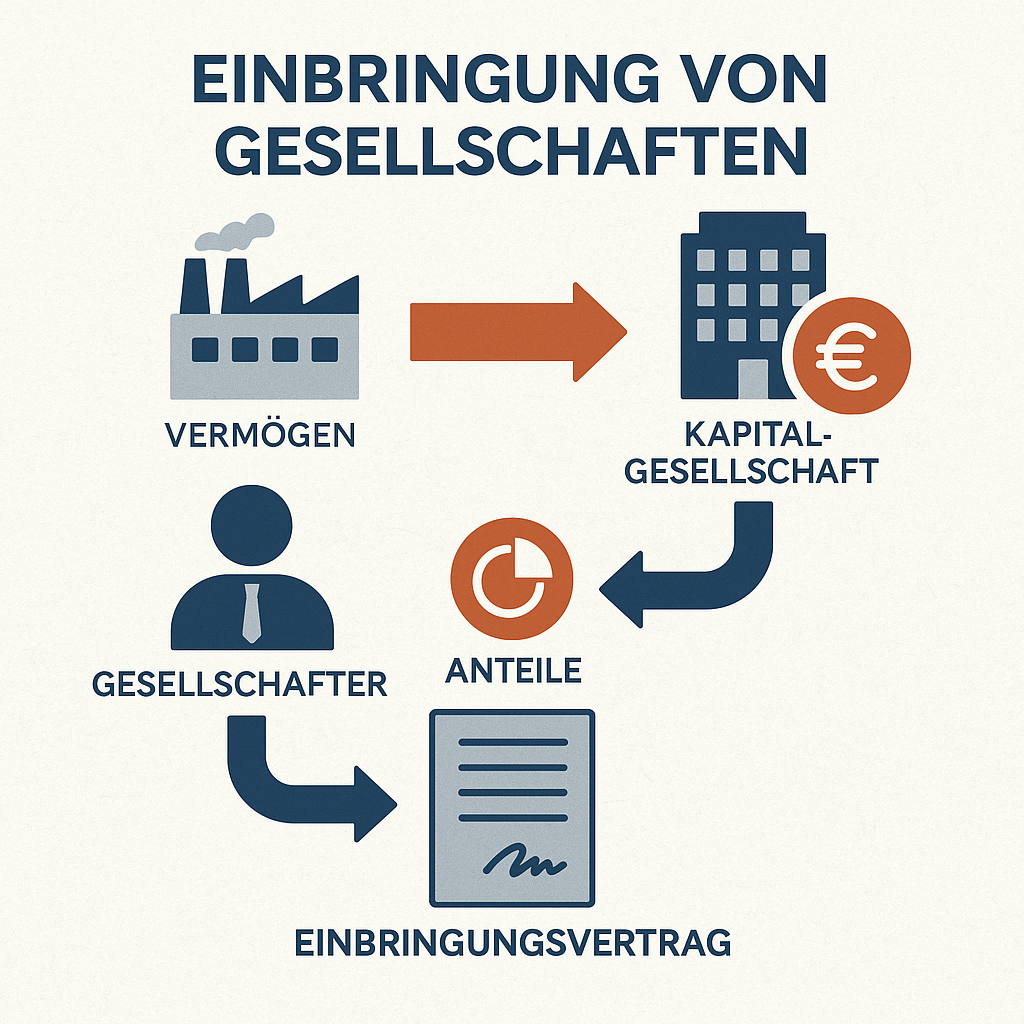

An diesem Vorgang sind in der Regel drei Komponenten beteiligt: die Person oder Institution, die Vermögenswerte überträgt, die empfangende Gesellschaft sowie die Wirtschaftsgüter selbst. Die Übertragung erfolgt in Form einer sogenannten Sacheinlage, bei der keine Geldmittel eingebracht werden, sondern reale oder immaterielle Vermögensgegenstände. Dazu zählen etwa Produktionsmittel, Grundstücke, Beteiligungen oder gewerbliche Schutzrechte. Die einbringende Partei erhält als Ausgleich eine Beteiligung an der Kapitalausstattung der aufnehmenden Gesellschaft oder erhöht eine bereits bestehende Quote.

Dieser Mechanismus wird häufig im Rahmen der Neugründung einer juristischen Person genutzt oder im Zuge einer betrieblichen Neuausrichtung, um etwa Einzelunternehmen in haftungsbeschränkte Gesellschaftsformen zu überführen.

Steuerliche Einordnung

Für die steuerliche Behandlung der eingebrachten Werte ist die Art der Bewertung entscheidend. Regulär erfolgt diese zum gemeinen Wert, also zum aktuellen Marktpreis. In bestimmten Fällen lässt sich jedoch beantragen, dass die ursprünglichen Buchwerte fortgeführt werden. Diese Möglichkeit kann genutzt werden, um die sofortige Besteuerung stiller Reserven – also Differenzen zwischen Buchwert und tatsächlichem Wert – zu vermeiden. Die steuerliche Belastung wird dadurch auf einen späteren Zeitpunkt verschoben.

Die entsprechenden Vorschriften finden sich im Umwandlungssteuergesetz (UmwStG), insbesondere in den §§ 20 bis 23. Je nach Art und Umfang der eingebrachten Vermögenspositionen ergeben sich unterschiedliche Anforderungen und steuerliche Wirkungen.

Rechtliche Grundlagen

Die Einbringung ist rechtlich ein schuldrechtliches Verpflichtungsgeschäft, das formgebunden ist. Voraussetzung ist ein notariell beurkundeter Vertrag, der detailliert beschreibt, welche Wirtschaftsgüter übertragen und welche Beteiligungsrechte im Gegenzug eingeräumt werden. Dabei sind sowohl gesellschafts- als auch sachenrechtliche Bestimmungen zu beachten, da häufig ein Wechsel der Eigentumsverhältnisse erfolgt. Diese Vertragsgestaltung bildet die Basis für die rechtssichere Durchführung des gesamten Prozesses.

Anwendungsfall

Ein typisches Beispiel ist der Schritt eines Einzelunternehmers zur Gründung einer GmbH. Dieser überträgt alle geschäftlichen Vermögensbestandteile – darunter Ausstattung, immaterielle Werte und Kundenverträge – in die neu gegründete Gesellschaft. Als Gegenleistung erhält er Stammanteile und wird Alleingesellschafter.

Empfehlung zur Beratung

Da bei einer Einbringung sowohl rechtliche als auch steuerliche Aspekte ineinandergreifen, ist eine umfassende Vorbereitung unerlässlich. Die Wahl der Bewertungsmethode hat nicht nur finanzielle, sondern auch langfristige bilanziellen Folgen. Um Risiken zu vermeiden und Gestaltungsspielräume optimal zu nutzen, ist die Unterstützung durch spezialisierte Berater – insbesondere Steuerexperten und Juristen – unbedingt anzuraten.