Die Bilanzierung ist ein zentraler Bestandteil des betrieblichen Rechnungswesens und dient der systematischen Erfassung, Bewertung und Auswertung aller finanziellen Vorgänge eines Unternehmens. Sie verschafft einen umfassenden Überblick über dessen wirtschaftliche Lage zu einem bestimmten Stichtag und bildet die Grundlage für den Jahresabschluss, in dem Vermögen, Schulden und Eigenkapital gegenübergestellt werden. Ziel ist es, ein objektives und gesetzeskonformes Bild der finanziellen Situation zu vermitteln – sowohl für die Unternehmensleitung als Entscheidungsgrundlage als auch für externe Interessengruppen wie Investoren, Kreditgeber oder staatliche Stellen.

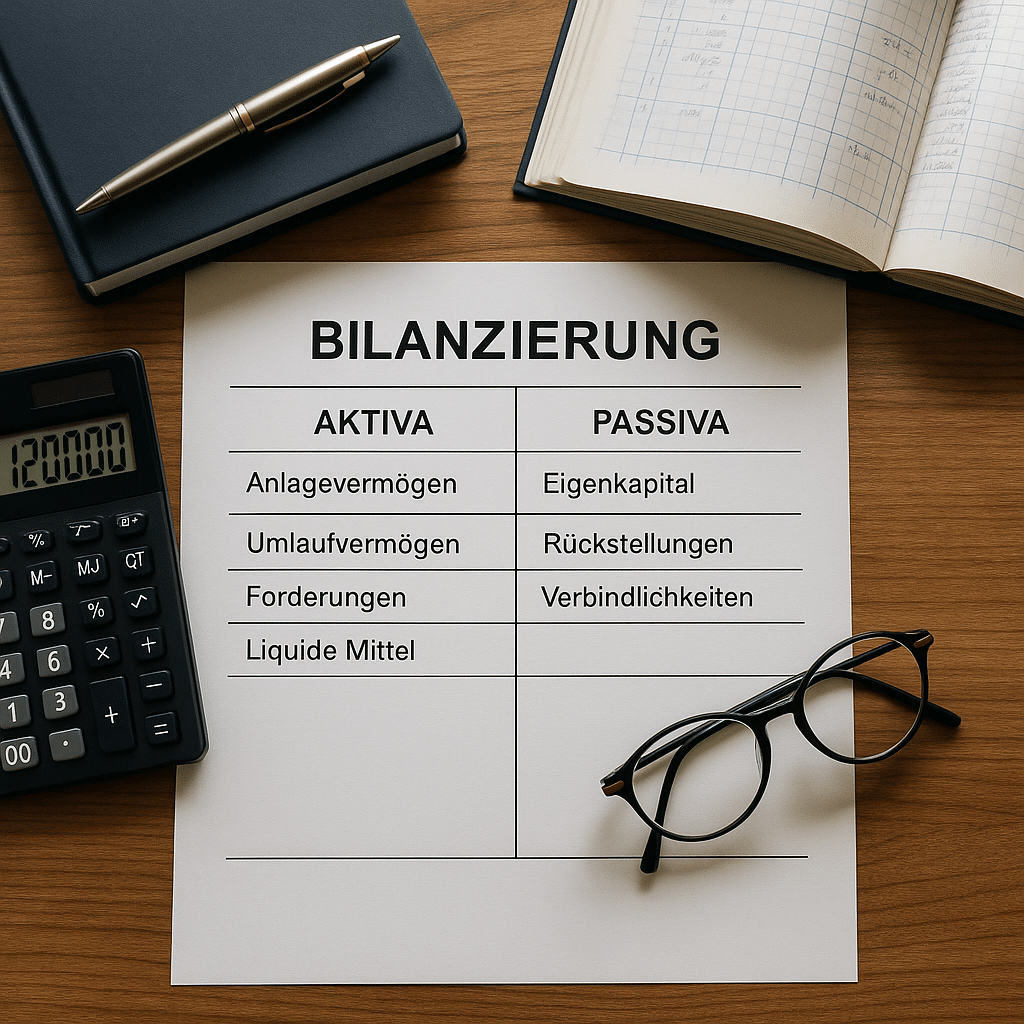

Das Kerninstrument der Bilanzierung ist die Bilanz, die in zwei Seiten unterteilt wird:

Aktiva und Passiva. Auf der Aktivseite sind sämtliche Vermögenswerte aufgeführt, die dem Betrieb zur Verfügung stehen, beispielsweise Grundstücke, Anlagen, Vorräte, Forderungen und Zahlungsmittel. Die Passivseite zeigt die Herkunft dieser Mittel, also in welchem Umfang sie aus Eigen- oder Fremdkapital stammen. Das grundlegende Prinzip lautet: Aktiva und Passiva müssen stets im Gleichgewicht stehen. Diese Gleichheit verdeutlicht, dass jeder Vermögenswert einer bestimmten Finanzierungsquelle zugeordnet ist.

Die Erstellung einer Bilanz unterliegt festen rechtlichen Vorgaben, die im Handelsgesetzbuch (HGB) verankert sind. § 242 HGB verpflichtet zur Aufstellung einer Bilanz, während § 266 die Gliederungsvorschriften vorgibt. Diese Normen sorgen für Einheitlichkeit und Vergleichbarkeit der Jahresabschlüsse, was insbesondere für Gläubiger und Investoren von Bedeutung ist. Üblicherweise wird die Bilanz am Ende eines Geschäftsjahres erstellt, um den wirtschaftlichen Zustand des Unternehmens zum Bilanzstichtag zu dokumentieren.

Bilanzierungspflichtig sind alle im Handelsregister eingetragenen Unternehmen, vor allem Kapitalgesellschaften wie GmbHs oder Aktiengesellschaften sowie größere Personengesellschaften. Einzelunternehmen sind erst dann verpflichtet, eine Bilanz aufzustellen, wenn sie bestimmte Schwellenwerte überschreiten – derzeit 800.000 Euro Jahresumsatz oder 80.000 Euro Jahresgewinn. Auch ohne gesetzliche Pflicht kann eine freiwillige Bilanzierung sinnvoll sein, etwa zur Analyse der finanziellen Entwicklung, zur Vorbereitung von Kreditverhandlungen oder zur Gewinnung neuer Kapitalgeber.

Ein zentrales Prinzip stellt der Grundsatz ordnungsmäßiger Buchführung (GoB) dar. Er fordert eine lückenlose, wahrheitsgemäße und nachvollziehbare Dokumentation aller Geschäftsvorfälle. Jede Buchung muss korrekt, zeitnah und systematisch erfasst werden, damit Dritte die finanzielle Situation nachvollziehen können. Verstöße gegen diese Grundsätze können nicht nur zu fehlerhaften Ergebnissen führen, sondern auch rechtliche und steuerliche Konsequenzen haben.

Darüber hinaus schreibt das HGB bestimmte Aufbewahrungsfristen vor. Nach § 257 HGB sind Geschäftsbriefe mindestens sechs Jahre aufzubewahren, während Belege, Inventare und Rechnungen zehn Jahre lang zu archivieren sind. Diese Regelungen sichern die Nachprüfbarkeit der Geschäftstätigkeit und gewährleisten Transparenz über einen längeren Zeitraum hinweg.

Insgesamt handelt es sich bei der Bilanzierung um ein klar strukturiertes, gesetzlich geregeltes Verfahren zur Darstellung der finanziellen Lage eines Unternehmens. Sie bildet die Basis für betriebswirtschaftliche Entscheidungen, steuerliche Beurteilungen und die Kommunikation mit externen Partnern. Durch die Einhaltung gesetzlicher Vorschriften und der GoB wird die Bilanz zu einem verlässlichen Instrument, das Vertrauen schafft, Vergleichbarkeit ermöglicht und eine solide Grundlage für nachhaltigen wirtschaftlichen Erfolg bildet.