Gewinnabführungsvertrag: Zielsetzung, Bedingungen und steuerliche Relevanz

Ein Gewinnabführungsvertrag ist ein wichtiges Mittel für Unternehmensgruppen, um interne Ergebnisverflechtungen rechtlich verbindlich zu gestalten. Er verpflichtet eine Tochtergesellschaft dazu, ihren vollständigen Jahresüberschuss an eine übergeordnete Gesellschaft weiterzugeben. Diese rechtliche Konstruktion ist vor allem für Konzerne interessant, die ihre Ertrags- und Verlustsituation optimieren möchten. Grundlage dafür ist § 291 AktG, wobei nicht nur Aktiengesellschaften, sondern auch GmbHs und Kommanditgesellschaften auf Aktien als Vertragspartner agieren können.

Vorteile im steuerlichen Kontext

Solche vertraglichen Regelungen ermöglichen es Konzernen, innerhalb der Unternehmensgruppe eine einheitliche steuerliche Betrachtung vorzunehmen. Gewinne einer Gesellschaft können mit den Verlusten einer anderen verrechnet werden, was die Steuerbelastung senkt. Wird beispielsweise von der Muttergesellschaft ein Gewinn in Höhe von 500.000 Euro erzielt und gleichzeitig eine Tochtergesellschaft einen Fehlbetrag von 300.000 Euro erwirtschaftet, reduziert sich das steuerpflichtige Einkommen der Gruppe auf 200.000 Euro. Diese Kombination führt zu einer effizienteren Steuerplanung, da Erträge und Verluste im Konzernverbund miteinander saldiert werden können.

Verfahrensvorgaben für einen rechtsgültigen Vertrag

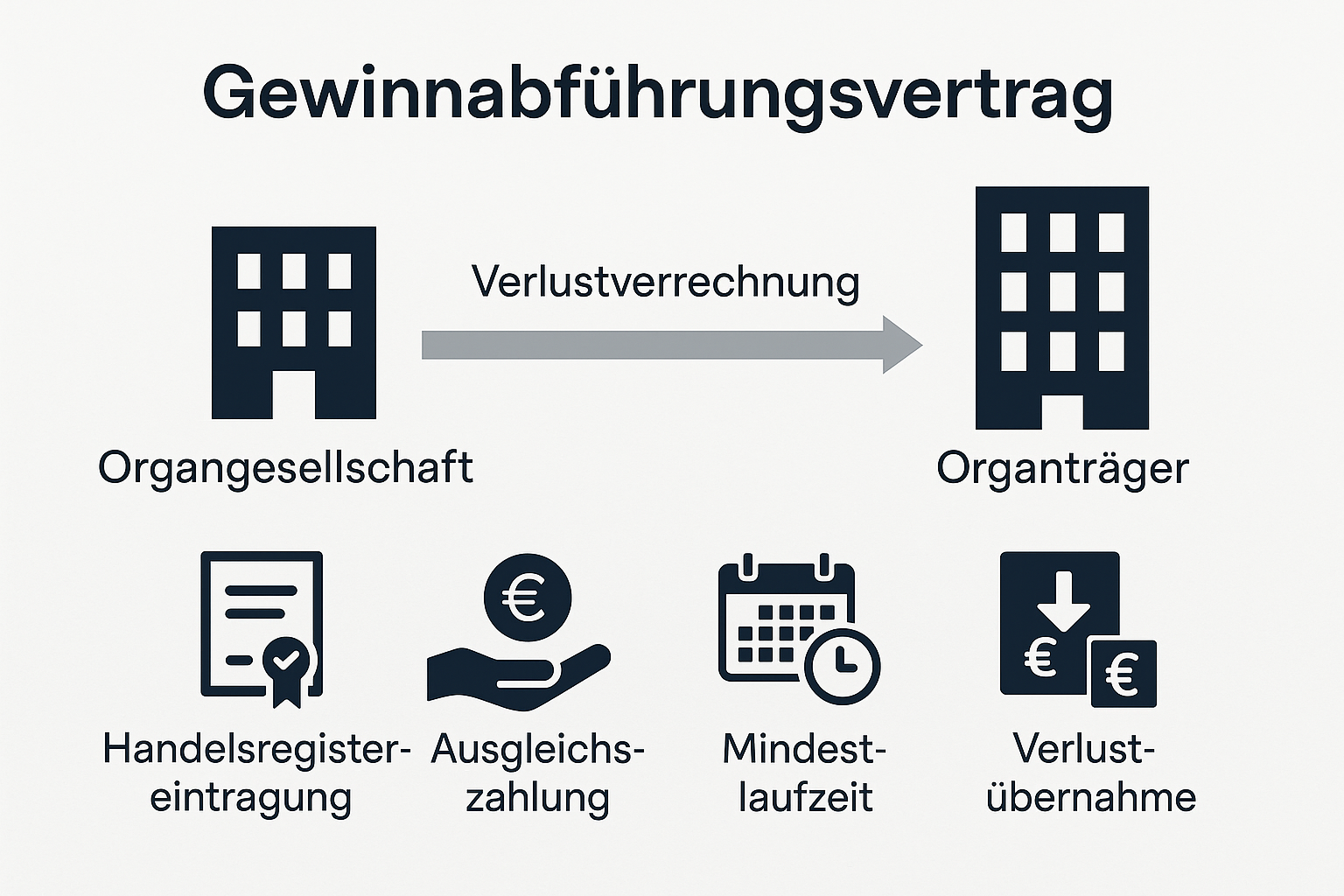

Der Abschluss eines Gewinnabführungsvertrags erfordert die Einhaltung gesetzlich vorgeschriebener Schritte. Die Vereinbarung muss schriftlich erfolgen und durch die Hauptversammlung der Tochtergesellschaft mit einer qualifizierten Mehrheit von 75 Prozent des vertretenen Kapitals bestätigt werden. Diese Zustimmung muss zudem notariell beglaubigt sein. Auch beim Organträger muss eine entsprechende Beschlussfassung erfolgen, wobei ebenfalls eine qualifizierte Mehrheit erforderlich ist.

Erst durch die Eintragung des Vertrags in das Handelsregister der Organgesellschaft wird die Regelung zivilrechtlich verbindlich. Eine separate Eintragung beim Organträger ist hingegen nicht vorgeschrieben. Zudem ist gesetzlich festgelegt, dass außenstehende Gesellschafter der Tochtergesellschaft für den entgangenen Gewinn angemessen entschädigt werden müssen. Diese sogenannte Ausgleichszahlung schützt Minderheitsaktionäre und stellt sicher, dass deren wirtschaftliche Interessen gewahrt bleiben.

Steuerliche Anerkennung und Risiken

Für steuerliche Zwecke wird der Gewinnabführungsvertrag nur dann berücksichtigt, wenn er ordnungsgemäß registriert wurde. Erst ab diesem Zeitpunkt können Gewinn- und Verlustverrechnungen zwischen den beteiligten Unternehmen vorgenommen werden. Eine rückwirkende Einbeziehung ist ausgeschlossen.

Das Körperschaftsteuergesetz verlangt zudem eine Mindestbindung von fünf Geschäftsjahren. Während dieser Zeit muss der Vertrag vollständig und ohne Unterbrechung erfüllt werden. Kommt es zu Abweichungen, beispielsweise durch eine unterlassene Gewinnabführung oder den Verzicht auf einen Verlustausgleich, entfällt die steuerliche Wirkung rückwirkend für den gesamten Zeitraum. Das kann erhebliche Steuernachforderungen zur Folge haben.

Ein weiterer wichtiger Aspekt ist die vertraglich festgelegte Verpflichtung des Organträgers, Verluste der Tochtergesellschaft auszugleichen. Diese Klausel ist für die steuerliche Anerkennung zwingend erforderlich und darf im Vertrag nicht fehlen.

Fazit

Der Gewinnabführungsvertrag ist ein effektives Instrument zur Steueroptimierung innerhalb von Konzernen. Um Risiken zu vermeiden, sind jedoch strikte gesetzliche Vorgaben zu beachten. Nur eine rechtlich und steuerlich einwandfreie Umsetzung garantiert die gewünschten Vorteile.